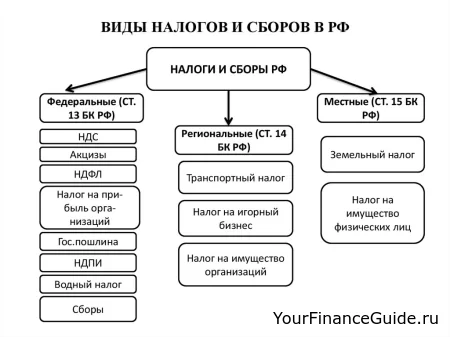

Земельный налог, водный налог

Объектом обложения земельным налогом являются земельный участок, части земельных участков, земельные доли (при общей долевой собственности на земельный участок), предоставленные организациям и физическим лицам в собственность, владение или пользование.

Таким образом, в соответствии с законодательными и нормативными правовыми актами по земельному налогу средние ставки (ставки) земельного налога устанавливаются на федеральном, региональном и местном уровне, и они различаются в зависимости от категории земель, плодородия почвы, местоположения земельных участков, численности населенных пунктов и других факторов.

Земельный налог исчисляется организациям и физическим лицам исходя из налоговой базы (площади земельного участка, облагаемой налогом ), утвержденных ставок земельного налога и налоговых льгот.

Пользование подземными водными является объектом обложения водным налогом, а водопользователи являются плательщиками водного налога в соответствии с гл. 25.2 'Водный налог' НК РФ на основании лицензий на право пользования недрами в целях добычи подземных вод, выданных как до 1 января 2007 г., так и после этого срока.плательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.пользование поверхностными водными объектами осуществлялось на основании лицензии на водопользование и договора пользования водными объектами, выдаваемых и заключаемых в соответствии с положениями Водного кодекса Российской Федерации, а пользование подземными водными объектами - на основании лицензии на пользование недрами для добычи подземных вод, выдаваемой в соответствии с требованиями Закона Российской Федерации от 21.02.1992 N 2395-1 'О недрах'.

Специалисты Минфина отмечают, что данные положения Водного кодекса и Налогового Кодекса относятся к пользованию поверхностными водными объектами. Что касается пользования подземными водными объектами, то после вступления в силу Водного кодекса нормативная база взимания водного налога в отношении такого водопользования не изменилась, поскольку на основании ч. 3 ст. 9 Водного кодекса право пользования подземными водными объектами физические и юридические лица приобретают по основаниям и в порядке, которые установлены законодательством о недрах.