Виды налогов в РФ

В соответствии с действующим налоговым законодательством Российской Федерации налоги и сборы подразделяются на:

В соответствии с действующим налоговым законодательством Российской Федерации налоги и сборы подразделяются на:

федеральные; - региональные;

- местные;

Согласно статье 12 Налогового Кодекса РФ, федеральными налогами и сборами признаются налоги и сборы, которые установлены Кодексом и обязательны к уплате на всей территории Российской Федерации

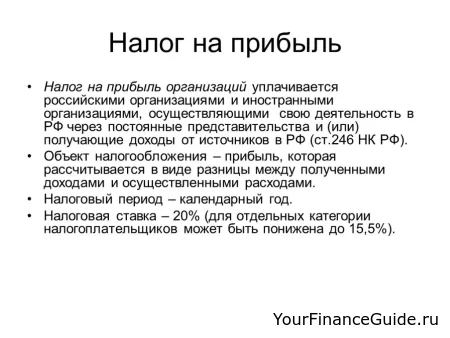

1. Налог на прибыль организаций (глава 25 НК РФ)

Налогоплательщиками налога на прибыль организаций являются:

российские организации;

иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью следует рассматривать:

для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов

для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

для иных иностранных организаций - доходы, полученные от источников в Российской Федерации.

При определении доходов и расходов налогоплательщик вправе использовать метод начисления или кассовый метод.

Основная налоговая ставка по налогу на прибыль установлена в размере 24 процентов.

Законами субъектов Российской Федерации ставка налога может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов Российской Федерации. При этом указанная ставка не может быть ниже 13,5 процентов.

Налоговые ставки на доходы иностранных организаций и доходы, полученные в виде дивидендов, различны.

2. Налог на добавленную стоимость (глава 21 НК РФ)

Налогоплательщиками налога на добавленную стоимость (НДС) являются:

организации

индивидуальные предприниматели

лица, признаваемые плательщиками НДС, в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ

Не являются плательщиками налога (в соответствии с положениями главы 26.2 и 26.3 Налогового кодекса Российской Федерации) организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения или на уплату единого налога на вмененный доход для определенных видов деятельности, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих налогоплательщиков без учета налога на добавленную стоимость и налога с продаж не превысила в совокупности 1 млн. рублей.

Переход на упрощенную систему налогообложения, уплату единого налога на вмененный доход, а также освобождение от исполнения обязанностей налогоплательщика НДС, не освобождают организаций и индивидуальных предпринимателей от обязанностей налогового агента по НДС, т.е. удержание налога у источника выплаты и уплаты его в бюджет.

Объектом налогообложения являются следующие операции:

реализация товаров (работ, услуг) на территории РФ, реализация предметов залога и передача товаров (работ, услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на товары (услуги) на безвозмездной основе признается реализацией товаров (работ, услуг);

передача на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций

выполнение строительно-монтажных работ для собственного потребления;

ввоз товаров на таможенную территорию РФ.

Налогообложение производится по ставке 0 % при реализации товаров (кроме нефти, включая стабильный газовый конденсат, природного газа, экспортируемых на территории государств – участников СНГ), вывезенных в таможенном режиме экспорта при условии представления в налоговые органы полного пакета документов согласно НК РФ, а также работ и услуг, связанных с производством и реализацией экспортируемых товаров. Положение распространяется на работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке товаров импортируемых в Российскую Федерацию, выполняемые российскими перевозчиками, и иные подобные работы (услуги).

Налогообложение производится по ставке 10 % при реализации некоторых продовольственных товаров, товаров для детей, а также периодических печатных изданий и медицинских товаров на основании перечня товаров, утвержденного Правительством РФ.

При реализации других товаров, работ и услуг налогообложение производится по налоговой ставке 18 %. В некоторых случаях необходимо применение расчетных ставок.

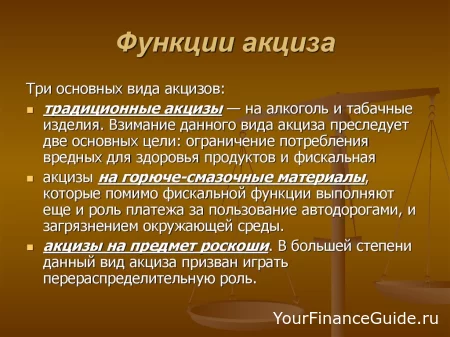

3. Акцизы (глава 22 НК РФ)

Налогоплательщики:

организации

индивидуальные предприниматели

лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Организации и индивидуальные предприниматели признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению акцизами в соответствии с НК РФ.

Подакцизные товары:

спирт этиловый из всех видов сырья кроме спирта коньячного; спиртосодержащая продукции с объемной долей этилового спирта более 9 %.

алкогольная продукция

пиво

табачная продукция

автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.)

автомобильный бензин

дизельное топливо

моторные масла для дизельных и (или) карбюраторных инжекторных двигателей.

прямогонный бензин

Перечень операций, признаваемых объектом налогообложения акцизом, приведен в статье 182 НК РФ.

Налоговая база и ставки акциза определяются отдельно по каждому виду подакцизного товара.

4. Налог на доходы физических лиц (глава 23 НК РФ)

Налогоплательщики:

физические лица, являющиеся налоговыми резидентами РФ;

физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученный:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы учитываются все виды доходов, полученные в денежной, натуральной формах, а также доходы в виде материальной выгоды. Налогоплательщик вправе уменьшить размер налоговой базы на суммы стандартных, социальных, имущественных и профессиональных вычетов.

Налоговая ставка устанавливается 13 % по всем видам доходов, кроме

А) 35 % - стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг); страховые выплаты по договорам добровольного страхования; процентные доходы по вкладам в банках; сумма экономии на процентах при получении налогоплательщиком заемных средств.

Б) 30 % - доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ,

В) 9 % - доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Г) 9 % - доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 года.

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации (налоговые агенты) в отношении всех выплаченных доходов налогоплательщику обязаны удержать и уплатить сумму налога на доходы физического лица.

Индивидуальные предприниматели и физические лица (при получении отдельных видов доходов, у которых налог не был удержан источником выплаты) обязаны подать налоговую декларацию не позднее 30 апреля года, следующего за отчетным.

Не являются плательщиками налога на доходы физических лиц индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход и на упрощенную систему налогообложения.

5. Единый социальный налог (глава 24 НК РФ)

Единый социальный налог зачисляется в в Федеральный бюджет, Фонд социального страхования Российской Федерации и Фонды обязательного медицинского страхования Российской Федерации.

Порядок исчисления и уплаты единого социального налога регламентируется Главой 24 Налогового кодекса РФ.

Приказом МНС от 09.10.2002 № БГ-3-05/550 «Об утверждении формы налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам: организаций;

индивидуальных предпринимателей;

физических лиц, не признаваемых индивидуальными предпринимателями, и инструкции по ее заполнению» утверждена форму налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам:

организаций;

индивидуальных предпринимателей;

физических лиц, не признаваемых индивидуальными предпринимателями (приложение N 1) и Инструкция по ее заполнению (приложение N 2).

6. Налог на добычу полезных ископаемых (глава 26 НК РФ)

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Объектом налогообложения являются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством о недрах;

3) полезные ископаемые, добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ на участке недр, предоставленном налогоплательщику в пользование.

Ставки налога установлены в статье 342 НК РФ.

7. Государственная пошлина (Глава 25.3 НК РФ)

Государственная пошлина - сбор, взимаемый с организаций и физических лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Организации и физические лица признаются плательщиками государственной пошлины в случае, если они:

1) обращаются за совершением юридически значимых действий, предусмотренных главой 25.3 НК РФ;

2) выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с настоящей главой.

Плательщики уплачивают государственную пошлину в следующие сроки:

1) при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям - до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной);

2) плательщики - организации и физические лица, выступающие ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины - в десятидневный срок со дня вступления в законную силу решения суда;

3) при обращении за совершением нотариальных действий - до совершения нотариальных действий;

4) при обращении за выдачей документов (их копий, дубликатов) - до выдачи документов (их копий, дубликатов);

5) при обращении за проставлением апостиля - до проставления апостиля;

6) при обращении за совершением иных юридически значимых действий, за исключением юридически значимых действий, указанных в подпунктах 1 - 5 настоящего пункта, - до подачи заявлений и (или) иных документов на совершение таких действий либо до подачи соответствующих документов.

Государственная пошлина уплачивается в наличной или безналичной форме.

Налоговым кодексом установлены размеры и особенности уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств.

Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов, признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации.

Плательщиками сбора за пользование объектами водных биологических ресурсов признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Объектами обложения признаются:

- объекты животного мира (овцебык, медведь, благородный олень, пятнистый олень, лань, снежный баран, сибирский горный козел, серна, тур, муфлон косуля, кабан, кабарга, рысь, соболь, выдра и др) в соответствии с перечнем, установленным пунктом 1 статьи 333.3 Кодекса, изъятие которых из среды их обитания осуществляется на основании лицензии (разрешения) на пользование объектами животного мира, выдаваемой в соответствии с законодательством Российской Федерации;

- объекты водных биологических ресурсов (сельдь, камбала, судак, вобла, осетровые, касатка и другие китообразные, тихоокеанский морж, морской коти, тюлень и др.), в соответствии с перечнем, установленным пунктами 4 и 5 статьи 333.3 Кодекса, изъятие которых из среды их обитания осуществляется на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, выдаваемой в соответствии с законодательством Российской Федерации.

В целях настоящей главы не признаются объектами обложения объекты животного мира и объекты водных биологических ресурсов, пользование которыми осуществляется для удовлетворения личных нужд представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации (по перечню, утверждаемому Правительством РФ) и лицами, не относящимися к коренным малочисленным народам, но постоянно проживающими в местах их традиционного проживания и традиционной хозяйственной деятельности, для которых охота и рыболовство являются основой существования.

Сумма сбора за пользование объектами животного мира уплачивается при получении лицензии (разрешения) на пользование объектами животного мира.

Сумма сбора за пользование объектами водных биологических ресурсов уплачивается в виде разового и регулярных взносов. Сумма разового взноса определяется как доля исчисленной суммы сбора, размер которой равен 10 процентам. Уплата разового взноса производится при получении лицензии (разрешения) на пользование объектами водных биологических ресурсов. Оставшаяся сумма сбора, определяемая как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями в виде регулярных взносов в течение всего срока действия лицензии (разрешения) на пользование объектами водных биологических ресурсов ежемесячно не позднее 20-го числа.

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ.

Объектами налогообложения водным налогом признаются следующие виды водопользования:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей лесосплава в плотах и кошелях.

Налоговая база определяется налогоплательщиком отдельно каждому виду водопользования.

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

При использовании акватории водных объектов, за исключением лесосплава в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства.

Площадь предоставленного водного пространства определяется по данным лицензии на водопользование (договора на водопользование), а в случае отсутствия в лицензии (договоре) таких данных по материалам соответствующей технической и проектной документации.

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

При использовании водных объектов для целей лесосплава в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.

Налоговым периодом признается квартал.

Налог уплачивается по местонахождению объекта налогообложения.

Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта

налогообложения в срок, установленный для уплаты налога.

Согласно ст.12 НК РФ региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Кодексом и законами субъектов Российской Федерации о налогах

1. Транспортный налог (глава 28 НК РФ)

Транспортный налог устанавливается НК РФ и законами субъектов РФ о налоге, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты, форму отчетности по данному налогу.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

2. Налог на игорный бизнес (глава 29 НК РФ)

Плательщиками налога на игорный бизнес признаются организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса.

Объектами налогообложения признаются:

1) игровой стол;

2) игровой автомат;

3) касса тотализатора;

4) касса букмекерской конторы.

По каждому из объектов налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1) за один игровой стол - от 25000 до 125000 рублей;

2) за один игровой автомат - от 1500 до 7500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - от 25000 до 125000 рублей.

2. В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1) за один игровой стол - 25000 рублей;

2) за один игровой автомат - 1500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - 25000 рублей.

3. Налог на имущество предприятий (глава 30 НК РФ)

Налог на имущество организаций устанавливается НК РФ и законами субъектов Российской Федерации, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Налогоплательщиками налога признаются:

российские организации;

иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

Согласно ст. 12 НК РФ местными налогами признаются налоги, которые установлены Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

1. Земельный налог (Глава 31 НК РФ, Закон РФ от 11.10.91г. № 1738-1)

В связи с принятием Федерального закона от 29.11.2004 г. № 141-ФЗ «О внесениии изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных (положений законодательных актов) Российской Федерации» часть вторая Налогового кодекса дополнена новым разделом X «Местные налоги» и входящей в него главой 31 «Земельный налог».

Названный Федеральный закон вступил в силу с 1 января 2005 г.

Данным Законом предусмотрено, что при принятии представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) нормативных правовых актов (законов) о введении с 1 января 2005 года в соответствии с главой 31 «Земельный налог» части второй Налогового кодекса Российской Федерации земельного налога на территориях соответствующих муниципальных образований (городов федерального значения Москвы и Санкт-Петербурга) Закон Российской Федерации от 11 октября 1991 года № 1738-1 «О плате за землю», за исключением ст. 25, не применяется.

Таким образом, 2005 год является переходным, т.е. если местные органы власти не установили и не ввели в действие с 01.01.2005 г. земельный налог, то на данной территории будет взиматься плата за землю, установленная Законом РФ от 11.10.1991 №1738-1 «О плате за землю» (данный Закон утрачивает силу с 1 января 2006 года).

На территории города Москвы земельный налог установлен Законом г. Москвы от 24.11.2004 г. № 74 «О земельном налоге» (ред. от 01.06.2005), в соответствии с которым определяются ставки земельного налога, порядок и сроки уплаты налога и авансовых платежей, а также порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы. Настоящий Закон вступает в силу с 1 января 2005 г.

Закон РФ от 11.10.91г. № 1738-1

Формами платы за землю являются: земельный налог, арендная плата, нормативная цена земли.

Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом.

За земли, переданные в аренду, взимается арендная плата.

Основанием для установления налога и арендной платы за землю является документ, удостоверяющий право собственности, владения и пользования (аренды) земельным участком.

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. За земельные участки, предназначенные для обслуживания строения, находящегося в раздельном пользовании нескольких юридических лиц или граждан, земельный налог начисляется отдельно каждому пропорционально площади строения, находящегося в их раздельном пользовании.

Глава 31 НК РФ

Земельный налог устанавливается Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяют налоговые ставки в пределах, установленных главой 31 НК РФ, порядок и сроки уплаты налога, также могут устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения земельные участки:

- изъятые из оборота в соответствии с законодательством РФ;

- занятые особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

- предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- ограниченные в обороте в соответствии с законодательством РФ, в пределах лесного фонда;

- занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами.

Налоговая база определяется как кадастровая стоимость земельных участков. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики - физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков - организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

2) 1,5 процента в отношении прочих земельных участков.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

2. Налог на имущество физических лиц (Закон РФ от 09.12.91г. № 2003-1)

Плательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества:

жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения;

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах:

| Стоимость имущества | Ставка налога |

| До 300 тыс. рублей | До 0,1 процента |

| От 300 тыс. рублей до 500 тыс. рублей | От 0,1 до 0,3 процента |

| Свыше 500 тыс. рублей | От 0,3 до 2,0 процента |