Социальная ипотека

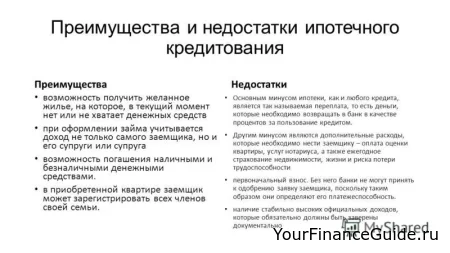

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

- дотирование процентной ставки по ипотечному кредиту;

- предоставление субсидии на часть стоимости ипотечного жилья;

- продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек - 42 кв.м., для семьи из трех и более человек - 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 30 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме - соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

Социальная ипотека для военных

Всероссийская программа "Военная ипотека" направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. В программе могут участвовать военнослужащие, которые заключили первые контракты о прохождении военной службы с 1 января 2005 года. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.