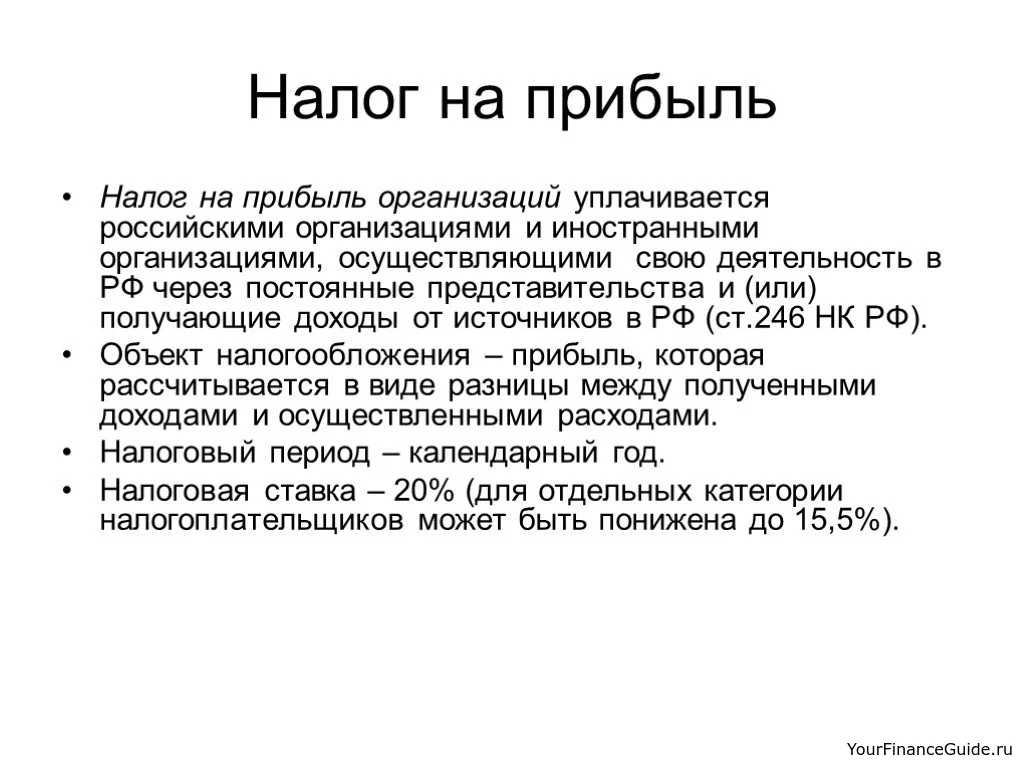

Налог на прибыль

Налог на прибыль - существующий во всех странах с рыночной экономикой налог на доходы юридических лиц, взимаемый по пропорциональным ставкам. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов и скидок (дивидендов, расходов, на расширение производства, выплат процентов по задолженности, убытков, расходов на научно-исследовательские работы, на рекламу и представительство).

Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

НАЛОГ НА НЕРАСПРЕДЕЛЕННУЮ ПРИБЫЛЬ - налог, налагаемый на нераспределенную на дивиденды часть прибыли акционерных компаний, страховых обществ, банков и других организаций-налогоплательщиков, выплачивающих дивиденды. Такой налог представляет дополнение к налогу на прибыль корпораций.

Под постоянным налоговым обязательством понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете учета прибылей и убытков (субсчет "Постоянное налоговое обязательство") в корреспонденции с кредитом счета учета расчетов по налогам и сборам.