Ипотечные программы:советы по выбору

Первый показатель, на который обращает внимание заемщик, при выборе ипотечной программы –это размер ставки по кредиту. Сравнивать напрямую ставки разных ипотечных банков не совсем верно, так как кроме процента по кредиту, заемщику ежегодно придется платить за страхование квартиры и других рисков – это тоже составляет некий процент от кредита. Каждый банк, выдающий ипотечный кредит, работает исключительно со своими страховщиками и тарифы у них разные. Кроме того, по условиям банка возможны другие дополнительные расходы, рассчитываемые как процент от кредита – например, плата за обслуживание ссудного счета. Таким образом, чтобы правильно сравнить ипотечные программы по кредитной ставке, необходимо рассчитать «фактическую процентную ставку», включающую процент по кредиту, процент по страховке и процент по дополнительным расходам. К примеру, уменьшение ставки на 1% по кредиту в $30 000, взятому на 10 лет, может сэкономить заемщику $1500-2000. Насколько это существенно – решать самому заемщику, но желание сэкономить совершенно естественно.

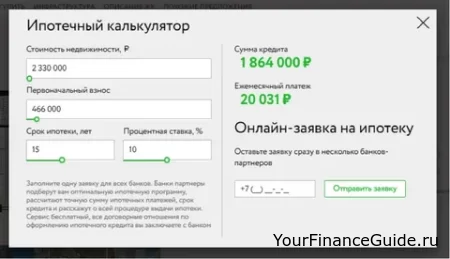

Иногда заемщику приходится жертвовать низкой процентной ставкой по ипотечному кредиту в пользу увеличения его срока и размера. В этом случае стоит помнить о том, что с растягиванием срока кредитования сумма кредита сначала растет быстрее, чем переплата по нему, но в какой-то момент они меняются местами: еще один-два-три года в сроке кредитования дают несущественное увеличение суммы кредита, а сумма процентов по нему начинает расти как снежный ком. В этом несложно убедиться при помощи ипотечного калькулятора.

Первоначальный взнос является необходимым условием получения ипотечного кредита. Его минимум и максимум определяется ипотечной программой. Если накоплений на первоначальный взнос нет, но есть стабильный и высокий доход, то можно взять неипотечный кредит и использовать его в качестве первоначального взноса. Следует учитывать, что банки могут снизить ставку по кредиту, если первоначальный взнос существенен (порядка 50% стоимости приобретаемого жилья), и наоборот повысить ставку в случае минимального первоначального взноса.

В какой валюте брать кредит? Лучше в той, в которой заемщик получает основной доход. В этом случае нет расходов на конвертацию при ежемесячных платежах по кредиту, и колебания валютного курса одинаково сказываются и на доходах и на стоимости кредита. Попытка выиграть на разнице курсов валюты доходов и валюты кредита достаточно рискованна, учитывая, что ипотечное кредитование – это долгосрочное мероприятие.

Порядок расчета платежей – это тоже то, что следует выбирать. Аннуитетные (равные) платежи удобны для планирования семейного бюджета и в начале расчетов по кредиту они меньше по сумме, чем дифференцированные. Но в итоге заемщик, выбравший аннуитетную схему расчетов, заплатит больше процентов на общую сумму порядка $ 2000-3000. Дифференцированные платежи в начале срока кредитования являются тяжелым бременем, но они непрерывно уменьшаются и где-то в середине срока ипотечного кредитования у заемщика появляются свободные денежные средства для новых покупок и новых кредитов.

При получении ипотечного кредита приходится учитывать дополнительные расходы, набор которых отличается по банкам. Заемщику следует определить итоговую сумму дополнительных расходов по каждой ипотечной программе, и только после этого делать выбор.

Существенное преимущество ипотечной программы – это возможность досрочного погашения кредита. Отсутствие ограничений и штрафов за эту операцию дает заемщику надежду сократить переплату за приобретаемое жилье.

Если у заемщика есть проблемы с подтверждением доходов или трудового стажа, а так же с регистрацией в месте, где предполагается приобрести жилье, то все эти нюансы следует учитывать при выборе банка-кредитора и ипотечной программы.

Рынок ипотеки в России быстро развивается, предлагаются все новые и новые ипотечные программы. Это, с одной стороны, усложняет процедуру выбора, но с другой стороны, делает ипотеку доступнее и выгоднее для потребителя.