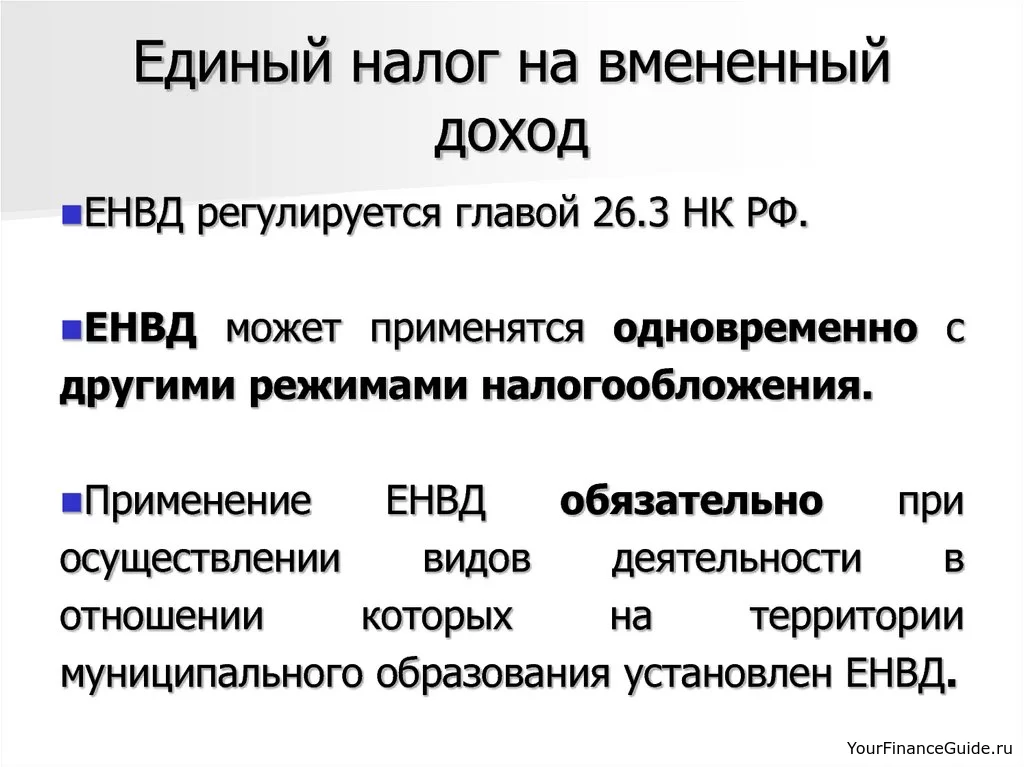

ЕНВД (Единый налог на вмененный доход)

НАЛОГ ЕДИНЫЙ НА ВМЕНЕННЫЙ ДОХОД - налог на отдельные виды деятельности предпринимателей, доход которых не фиксируется в процессе купли-продажи, не отражен в первичной документации. База налогообложения в виде вмененного дохода определяется ориентировочно, в среднем, исходя из косвенных данных.объектом налогообложения единым налогом на вмененный доход является вмененный доход налогоплательщика.

НАЛОГ ЕДИНЫЙ НА ВМЕНЕННЫЙ ДОХОД - налог на отдельные виды деятельности предпринимателей, доход которых не фиксируется в процессе купли-продажи, не отражен в первичной документации. База налогообложения в виде вмененного дохода определяется ориентировочно, в среднем, исходя из косвенных данных.объектом налогообложения единым налогом на вмененный доход является вмененный доход налогоплательщика.

НАЛОГОПЛАТЕЛЬЩИКами ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД являются юридические лица и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в определенных сферах.

ОБСТОЯТЕЛЬСТВА, УЧИТЫВАЕМЫЕ В ЦЕЛЯХ ИСЧИСЛЕНИИ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОПРЕЛЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ:

- при исчислении суммы единого налога на вмененный доход налогоплательщиком, осуществляющим розничную торговлю (оказание услуг общественного питания) через объект стационарной торговой сети (объект общественного питания), имеющий торговый зал (зал обслуживания посетителей), должна учитываться площадь всех помещений такого объекта (в том числе и арендованных) и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания;

- в целях исчисления единого налога на вмененный доход в отношении результатов предпринимательской деятельности по оказанию услуг общественного питания с применением физического показателя базовой доходности - площадь зала обслуживания посетителей - к услугам общественного питания следует относить услуги питания ресторанов, кафе, столовых, закусочных, баров и предприятий других типов, имеющих залы обслуживания посетителей, а также услуги по организации досуга (музыкального обслуживания, проведения концертов, программ варьете и видеопрограмм, предоставления газет, журналов, настольных игр, игровых автоматов, бильярда), оказываемые предприятиями общественного питания в залах обслуживания посетителей;

- под количеством работников, в целях исчисления единого налога на вмененный доход, следует понимать численность работников, занятых в тех сферах предпринимательской деятельности налогоплательщика, по которым уплачивается единый налог на вмененный доход, определяемую за налоговый период в порядке, установленном Госкомстатом России в Инструкции по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения;

- под количеством автомобилей, используемых для перевозок пассажиров и грузов, следует понимать количество автотранспортных средств, предназначенных для перевозки пассажиров и грузов, находящихся на балансе либо арендованных налогоплательщиком для осуществления предпринимательской деятельности в сфере оказания автотранспортных услуг.