Во что вложить деньги?

У людей есть деньги! Кто не согласен с моим утверждением – выгляните в окно и посмотрите, какие машины ездят по дорогам, загляните в интернет и увидите, сколько рекламы дорогих телефонов, оргтехники и эксклюзивных туров в разные страны предлагается потребителю.

Деньги есть! Другой вопрос – на что они тратятся. Большая часть людей тратят деньги на пассивы и ничего не сберегают. Есть другая часть людей, которые сберегают деньги, но в силу отсутствия знаний хранят их под матрасом или в «банке» и не задумываются о том куда вложить деньги. И совсем ничтожная доля тех, кто грамотно использует различные финансовые инструменты.

Феномен состоит в том, что люди ищут какой-то идеальный вариант инвестирования своих средств. Часто можно услышать такое: «Сейчас хорошо вложить деньги в акции», «Сейчас надо вложить деньги в золото», «Стоит покупать евро», «Вложить деньги нужно в недвижимость». Причем эти слова базируются на высказываниях каких-то друзей или знакомых, сказанном в новостях или газетах, а не на объективных знаниях этих инструментов.

– Сейчас нужно вкладывать в золото?

– А сколько стоит сейчас грамм золота?

– Не знаю…. даже приблизительно.

И так со всеми инструментами. О том, как вложить деньги в фондовый рынок, любят рассуждать те, кто никогда не купил ни одной акции и толком не знают, что это такое. О золоте рассуждают те, кто никакого золота, кроме сережек не покупал. Про недвижимость даже молчу… И так далее.

Еще интересный момент – выводы про вложения денег, основанные на чужом недостоверном негативном опыте. Мол, Светка с работы сказала, что соседка ее двоюродного брата купила акции и прогорела, так что я в фондовый рынок ни ногой!

Панические настроения, передающиеся именно таким образом («сарафанное радио»), являются одной из главных проблем при кризисных явлениях, поскольку усугубляют их. В неопределенной ситуации люди поступают, так как все, а не ищут компетентного совета и не проверяют полученную информацию, проявляется «стадный инстинкт». Те же кто не следует за толпой и ДУМАЕТ куда вложить свои деньги, в большинстве случаев остается «в дамках».

Нужно взять за привычку отфильтровывать «свое» мнение от мнения окружающих. Давайте учиться финансам, деньгам. Это значит систематически уделять время на изучение тех или иных инструментов и принципов, на отслеживание состояния рынков.

Вспомните, когда в последний раз вы читали не бульварный или попсовый журнал, а бизнес или экономическое издание! Сколько книг на эту тематику было вами приобретено? Сколько обучающих курсов? Сколько посещено семинаров и тренингов?

Деньгам надо учиться как ничему другому, поскольку от того как мы обращаемся с деньгами зависит очень многое в нашей жизни. Да и не только в нашей.

Как ответить на вопрос – куда вложить деньги? Довольно просто – деньги надо вкладывать в разные инструменты. Так сказать «раскладывать яйца по разным корзинам».

Не стоит искать универсального варианта – его не существует!!!

Для каждого инструмента существует конкретное предназначение. Вы же не станете вилкой забивать гвозди или пилочкой для ногтей копать яму!

Главное четко придерживать стратегии вкладывания денег, которая должна определяться вашим личным финансовым планом, максимально защищаться от всех рисков, и помнить, что доходность и надежность – вещи достаточно взаимоисключающие.

Для облегчения понимания вкратце опишу финансовые инструменты, куда можно инвестировать денежные средства:

Банк

Если максимально упростить, то банки берут деньги в виде депозитов (вкладов) под определенный процент, а выдают в качестве кредитов под более высокий процент. Разница в процентах между кредитом и депозитом – доход банка. Конечно, на данные момент работа банков гораздо сложнее. Но, описанное выше, крайне необходимо понимать каждому. Наверное, каждый человек, так или иначе, в своей жизни сталкивался с банками. Это происходило скорее вынужденно – зарплату начали переводить на пластиковые карточки, нужно было разменять валюту и прочее. Уровень доверия к банкам оставляет желать лучшего. Но большинству людей ничего не остается, кроме того что сотрудничать с банками. Нужно только подходить к этому грамотно!

Компании страхования жизни

Этот инструмент малоизвестен, хотя некоторые компании уже работают более 10 лет. Я поставил этот инструмент на второе место, поскольку для человека он «простой». Не нужно никаких специальных знаний. Решает проблему резервирования, заработка и страховой защиты, пенсионного обеспечения. Страховая защита распространяется как на застрахование лицо, так, в некоторых случаях, и на страхователя. Это позволяет использовать компании страхования жизни для накопления на образование детям, стартовый капитал и прочее.

Паевые инвестиционные фонды

Достаточно доступный инструмент. Не гарантирует никакой прибыли. Работает по следующему принципу – деньги вкладчиков собираются и далее инвестируются в недвижимость, ценные бумаги, золото и прочее. Отдельному человеку сложно инвестировать в такие инструменты, поэтому он может доверить свои деньги одному из фондов и рассчитывать на то, что специалисты сработают хорошо.

Фондовый рынок

Фондовый рынок – ценные бумаги (акции и облигации). Существуют и другие ценные бумаги, множество их производных… Но вам следует уяснить следующее. Акции – ценные бумаги, которые дают право собственности на пропорциональную количеству акций часть компании выпустившей акции, и дающее право на получение прибыли в виде дивидендов. Акции не гарантируют прибыль. Они могут взлететь до небес и так же низко упасть. Облигации – ценные бумаги, гарантирующие определенную (зачастую очень низкую) доходность через определенное время.

Кредитные союзы

Кредитные союзы довольно рискованное предприятие. Работают они следующим образом. Вкладчики вносят в кредитный союз деньги, которые выдаются в виде кредитов третьим лицам. Обычно за кредитом в кредитный союз обращаются те, кто не смог оформить кредит в банке. А значит они не особо надежные заемщики. Проценты по кредитам в кредитных союзах выше, чем в банках, таким образом, покрываются риски невозврата кредитов некоторыми заемщиками. Но и проценты кредитные союзы своим вкладчикам платят большие, чем банки. Кредитный союз – рисковая инвестиция. Можно попробовать такой инструмент с какой-то частью денег, которую не страшно потерять.

Ценные банковские металлы

В этом разделе говорим про банковские ценные металлы (золото, серебро, платину). Как факт – люди из всех ценных металлов больше всего любят золото. И многие действительно уверенны, что золото – панацея. Хотя, если посмотреть, – золото это «предыдущие» деньги, и в случае утраты доверия к бумажных деньгам (что происходит при кризисах), инстинктивно возвращаются к знакомому, известному. При инвестировании в ценные банковские металлы советую присмотреться к инвестиционным монетам Сбербанка.

Есть и другие инструменты, которые не совсем интересны обычным людям.

Как говориться “monkey see – monkey do” (обезьяна видит – обезьяна повторяет). Поэтому стоит ровняться в процессах вкладывания денег на людей, преуспевших в этом.

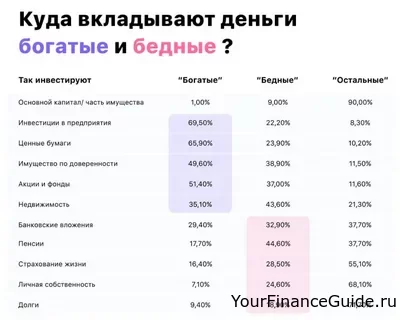

В книге «Твой сосед – миллионер» описывается исследование, которое изучало привычки и стиль жизни американских миллионеров в первом поколении. Это показывает, во что и как стоит вкладывать деньги.

Итак, каким же образом распределяют свои капиталовложения миллионеры:

- 20% – ценные бумаги и инвестиционные фонды;

- 15% – пенсионные накопления;

- 20% – недвижимость;

- 20% – бизнес;

- 15% – другие, в том числе банки.

Сравните эти цифры с вашими капиталовложениями.

Удачного инвестирования!